2022年1月31日更新

2022年度の「税制改正大綱」が閣議決定されました。

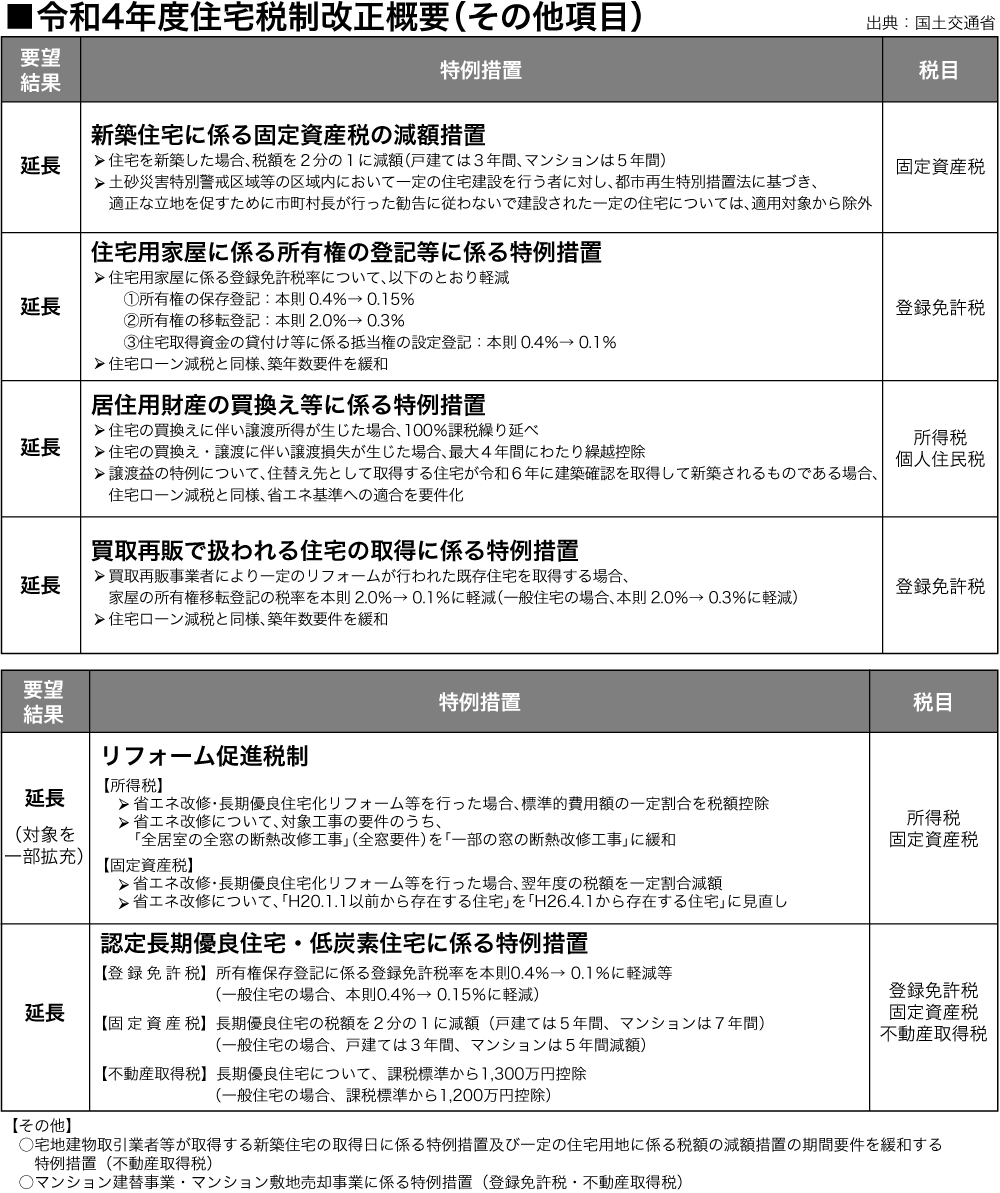

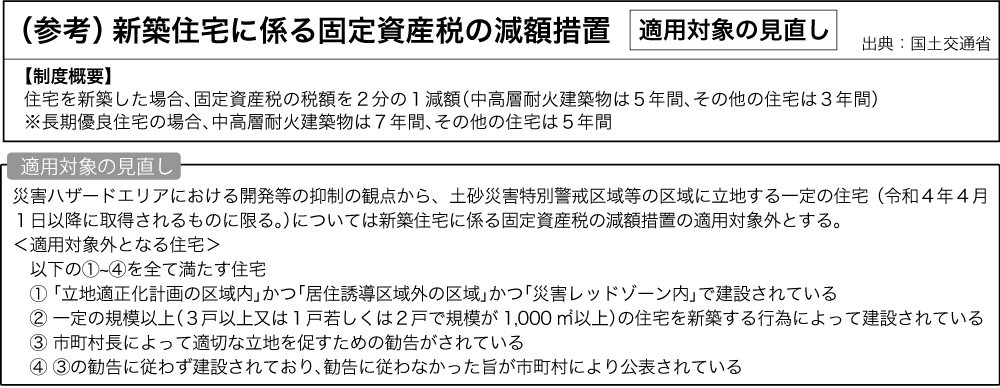

主要な改正点は「個人所得課税」では、住宅ローン控除制度の見直しで、適用期間を4年延長、控除率を0.7%西、新築住宅などの控除期間を13年になりました。

「資産課税」では、住宅取得資金の贈与にかかる贈与税の非課税措置の見直しで、非課税限度額を見直し、適用期間が2年延長になりました。

住宅関連以外の主要な見直しは、「事業継承税制(特例)の見直しで特例継承計画の提出期限を1年延長。

「納税環境整備」で、税理士制度の見直しで、業務のデジタル化などを通じて納税者の利便性の向上をは成るように努める規定が創設されました。

「成長と分配の好循環」の実現に向けた改正が盛り込まれ、期限が迫っていた住宅ローン減税は、4年間の延長が決まりました。控除率が現行の1%から0.7%に縮小し、控除期間は新築で13年間になりました。直系親族からの住宅取得資金などの贈与を受けた場合の一定額までの贈与税の非課税になる優遇措置は、2年間延長になりました。

非課税限度額は耐震、省エネ、バリアフリーの住宅では、1000万円、受贈者の年齢要件は18歳以上に引き上げられました。

今回の大綱では 見送られましたが「暦年贈与」についても見直し気運が高まり将来的な見直しが始まります。

相続税と贈与税の一体化についての議論が本格化することで、年間110万円の「歴然贈与」非課税枠廃止や生前贈与分の相続への持ち戻し期間の延長といった変更が行われる可能性もあります。

生前贈与の金額を増やしたり、孫にも分散して相続するなどの節税対策も必要になります。

現在、私達は「オミクロン」の真っ只中にいます。

この様な時に住宅の新築などもってのほかと考える方もいらっしゃいますが、コロナ後を考えたら、これまでの財政出動で、財政の逼迫は目に見えています。

消費税の引き上げなどもチラホラと聞こえてきますが、現状の停滞する経済状況下では、景気浮揚策としての減税は、余り期待出来ない状況になってきているのではないでしょうか。

本年度の「税制改正大綱」でも、減税額のパーセンテージは確実に低くなり、対策も小粒になってきています。

株価の動向も益々、アメリカ追随型の傾向が大きくなっています。

物価の上昇や円安傾向は、建築資材の値上がりを示しています。最近、話題になっているのは、日本経済の衰退で、日銀の「円安誘導」の方針が変わるのではないかという報道です。

長すぎた停滞から「新資本主義」を掲げる新政権には、期待したいのは山々ですが、住宅剣突に対する環境の変化を見ていると、今こそが「建て時」です。

低金利政策も本年度から確実に変更されると思われるからです。もう二度と、この様な低金利時代は無くなりつつあります。

住宅の新築をお考えならば、ぜひ、九州住環境研究会にご相談下さい。住宅建築の現状をお話し致します。今こそ決断の時ではないかと思います。最新の情報を用意して皆様のご連絡をお待ち致しております。